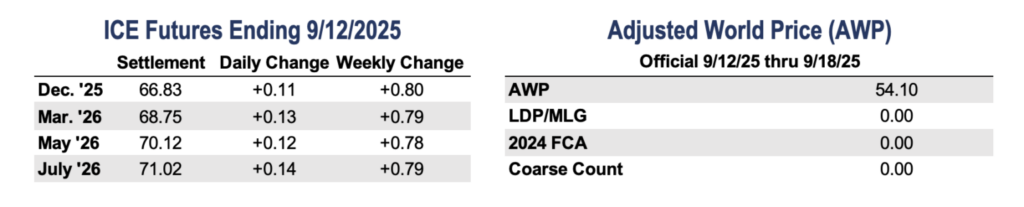

Οι τιμές του βαμβακιού παρέμειναν σε στενό εύρος παρά την τελευταία ενημέρωση του USDA για την προσφορά και τη ζήτηση. Τα συμβόλαια Δεκεμβρίου κατάφεραν να σημειώσουν τέσσερις συνεχόμενες ημέρες κερδών, κλείνοντας την εβδομάδα με άνοδο 0,80 σεντς στα 66,83 σεντς. Οι αγορές είναι αισιόδοξες εν όψει της συνεδρίασης της Fed την Τετάρτη, όπου αναμένεται ευρέως μείωση των επιτοκίων κατά 25 μονάδες βάσης, η πρώτη σε εννέα μήνες. Οι επενδυτές θα παρακολουθήσουν επίσης τις εμπορικές συνομιλίες μεταξύ ΗΠΑ και Κίνας αυτή την εβδομάδα, καθώς και την έκθεση για τις λιανικές πωλήσεις της Τρίτης, οι οποίες θα μπορούσαν να διαμορφώσουν το κλίμα γύρω από την ανάπτυξη και τη ζήτηση. Αναλυτικότερα:

Η Εβδομάδα Που Έρχεται

Οι αγορές είναι αισιόδοξες οδεύοντας προς τη συνεδρίαση της Fed της Τετάρτης, όπου αναμένεται ευρέως μείωση των επιτοκίων κατά 25 μονάδες βάσης και θα σηματοδοτήσει την πρώτη σε εννέα μήνες. Οι επενδυτές θα παρακολουθήσουν επίσης εμπορικές συνομιλίες ΗΠΑ-Κίνας αυτή την εβδομάδα παράλληλα με την έκθεση λιανικών πωλήσεων της Τρίτης, οι οποίες θα μπορούσαν να διαμορφώσουν το κλίμα γύρω από την ανάπτυξη και τη ζήτηση. Η συνέντευξη Τύπου του προέδρου Πάουελ θα είναι το κλειδί για τα μηνύματα σχετικά με τον πληθωρισμό, την αδυναμία της αγοράς εργασίας και τους δασμούς.

Οι αγορές βαμβακιού παραμένουν επικεντρωμένες στα σήματα ζήτησης και στον καιρό, καθώς η συγκομιδή συνεχίζεται στο Νότιο Τέξας και τα μπούκλα αρχίζουν να ανοίγουν σε άλλες περιοχές στα νοτιοδυτικά. Οι εξαγωγικές πωλήσεις παραμένουν το κύριο σημείο αναφοράς, αν και η ανταγωνιστική προέλευση συνεχίζει να πιέζει το μερίδιο των ΗΠΑ.

Ανακεφαλαίωση Αγοράς

Οι τιμές του βαμβακιού διατηρήθηκαν σε ένα στενό εύρος παρά την τελευταία ενημέρωση της προσφοράς και της ζήτησης. Τα συμβόλαια μελλοντικής εκπλήρωσης του Δεκεμβρίου εξακολουθούσαν να διαχειρίζονται τέσσερις συνεχόμενες ημέρες κερδών, ολοκληρώνοντας την εβδομάδα με άνοδο 80 μονάδων στα 66,83 σεντς ανά λίβρα.

Οι κερδοσκόποι προστέθηκαν και πάλι στις αρνητικές θέσεις τους, φέρνοντάς τους κοντά σε ένα καθαρό ρεκόρ. Τα Specs έχουν κρατήσει καθαρή αρνητική θέση για ρεκόρ 72 εβδομάδων στη σειρά. Το προηγούμενο μεγαλύτερο σερί ήταν 41 εβδομάδες πίσω στο 2006. Οι όγκοι συναλλαγών ήταν ελαφροί και οι τεχνικές προοπτικές παραμένουν σταθερές, αφήνοντας την αγορά εκτεθειμένη σε ξαφνικές βάρδιες. Το ανοιχτό ενδιαφέρον διολίσθησε κατά 443 συμβόλαια σε 255.983, ενώ πιστοποιημένα αποθέματα διατηρήθηκαν σε 15.474 δεμάτια, το χαμηλότερο επίπεδο από τις αρχές Μαΐου.

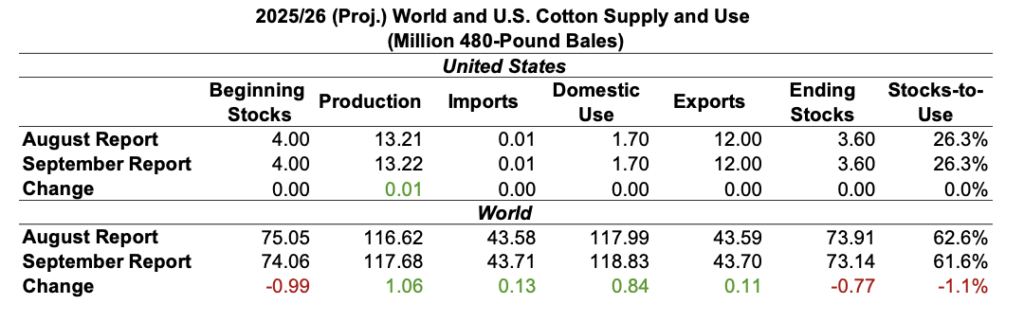

Όλα τα βλέμματα ήταν στην έκθεση της Παρασκευής για την Παγκόσμια Γεωργική Προσφορά και Απειλή (WASDE) της Παρασκευής. Η ενημέρωση αποδείχθηκε σε μεγάλο βαθμό μη εφευρετική, με μόνο οριακές προσαρμογές στον ισολογισμό των ΗΠΑ. Η μόνη εγχώρια αλλαγή ήταν μια αύξηση 10.000 κλιμάτων στην παραγωγή, που τώρα προβλέπεται στα 13,22 εκατομμύρια δεσίματα.

Σε παγκόσμιο επίπεδο, οι αναθεωρήσεις ήταν πιο ενεργές, αλλά εξακολουθούν να περιορίζονται σε έκταση. Η παγκόσμια παραγωγή αυξήθηκε κατά 1,06 εκατομμύρια δολάρια στα 117,68 εκατομμύρια, με επικεφαλής την αύξηση κατά 1 εκατομμύριο δολάρια στη σοδειά της Κίνας. Η παγκόσμια κατανάλωση αυξήθηκε κατά 840.000 δεμάτια στα 118,83 εκατομμύρια, λόγω επίσης της υψηλότερης κινεζικής χρήσης. Οι εισαγωγές της Κίνας, ωστόσο, ήταν ψαλίδι 100.000 δεσμών ως απάντηση στην ισχυρότερη εγχώρια παραγωγή και ζήτηση. Ως αποτέλεσμα, οι παγκόσμιες μετοχές που τερματίζουν τον κόσμο υποχώρησαν 770.000 δεμάτια στα 73,14 εκατομμύρια, τραβώντας τον δείκτη μετοχών-χρησιμοποίησης προς τα κάτω στο 61,6%. Είναι καλό να δούμε μια συνολική αύξηση της ζήτησης βαμβακιού, αλλά ο αριθμός πρέπει να κινηθεί σταθερά υψηλότερα για να αλλάξει την αφήγηση του βαμβακιού αρκετά ώστε να παρακινήσει τις προδιαγραφές από τη σύντομη θέση τους.

Οικονομικές και πολιτικές προοπτικές

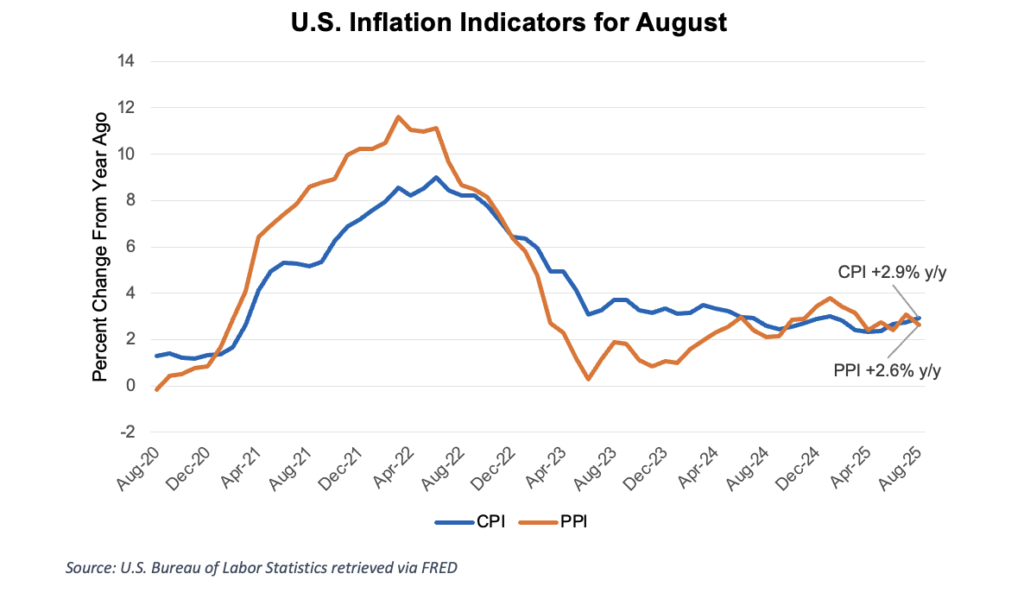

Στα πρωτοσέλιδα την περασμένη εβδομάδα κυριαρχήθηκαν από τα στοιχεία για τον πληθωρισμό, με τόσο τον Δείκτη Τιμών Καταναλωτή (CPI) όσο και τον Δείκτη Τιμών Παραγωγού (PPI) που κυκλοφόρησαν πριν από τη συνεδρίαση της Ομοσπονδιακής Επιτροπής Ανοικτής Αγοράς (FOMC) αυτής της εβδομάδας. Ο ΔΤΚ ήρθε σε μεγάλο βαθμό όπως αναμενόταν, αυξημένος κατά 0,4% σε σχέση με τον μήνα και 2,9% σε ετήσια βάση, ενώ ο πυρήνας αυξήθηκε 0,3% και 3,1%, αντίστοιχα. Ο πληθωρισμός παραμένει κολλώδης, αλλά οι αγορές εξακολουθούν να αναμένουν ότι η Fed θα προχωρήσει με μείωση των επιτοκίων αυτή την εβδομάδα. Οι τιμές των παραγωγών ανέφεραν μια διαφορετική ιστορία, υποχωρώντας 0,1% από τον Ιούλιο, ενώ αυξήθηκαν κατά 2,6% σε σχέση με το έτος – η πρώτη μηνιαία μείωση από τον Απρίλιο. Εάν η Fed αποφασίσει να κάνει μια σειρά από μειώσεις επιτοκίων, θα μπορούσε να βοηθήσει στην ανύψωση εμπορευμάτων όπως το βαμβάκι από την τρέχουσα διαδρομή. Φυσικά, ορισμένες ολοκληρωμένες εμπορικές συμφωνίες θα ήταν επίσης καλό φάρμακο.

Καιρός και Καλλιέργεια

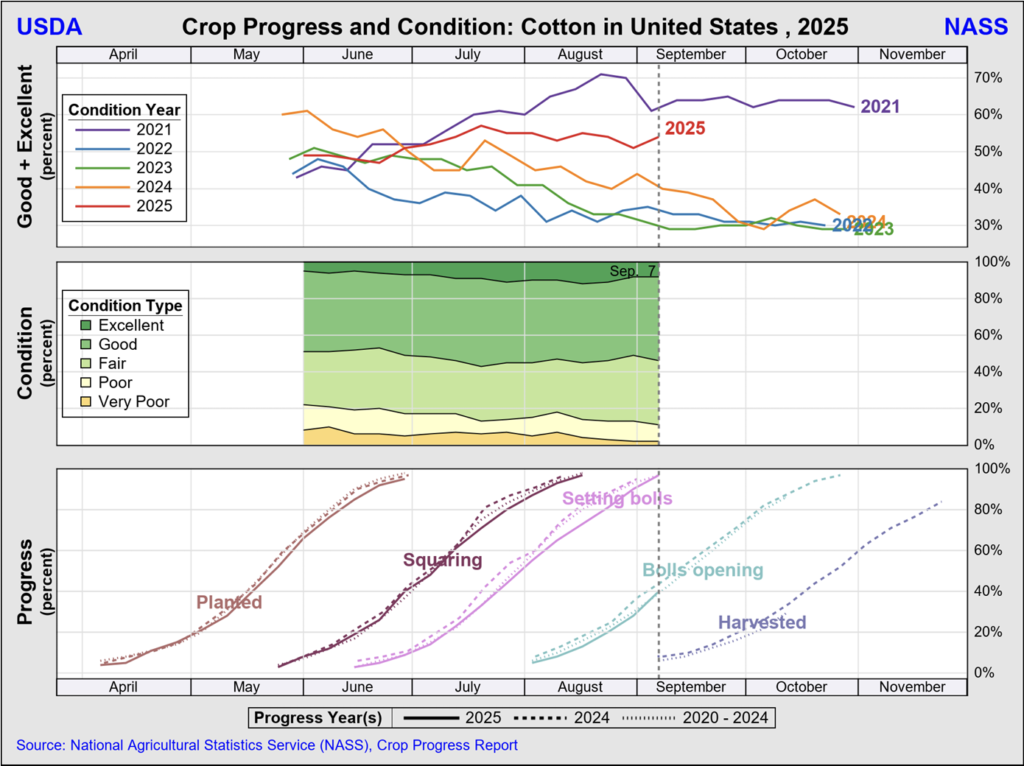

Οι νοτιοδυτικές συνθήκες παραμένουν ως επί το πλείστον ευνοϊκές, αν και οι αξιολογήσεις υποχώρησαν στην Οκλαχόμα στο 70% καλό προς εξαιρετικό, ενώ το Τέξας βελτιώθηκε στο 48% και το Κάνσας στο 69%. Το άνοιγμα των πωλήσεων εξελίσσεται στο 38% στο Τέξας, στο 26% στην Οκλαχόμα και στο 17% στο Κάνσας. Στο Νότιο Τέξας, η συγκομιδή έχει πάνω από 80% ολοκληρωθεί, ανεβάζοντας τη συγκομιδή σε όλη την πολιτεία στο 19%.

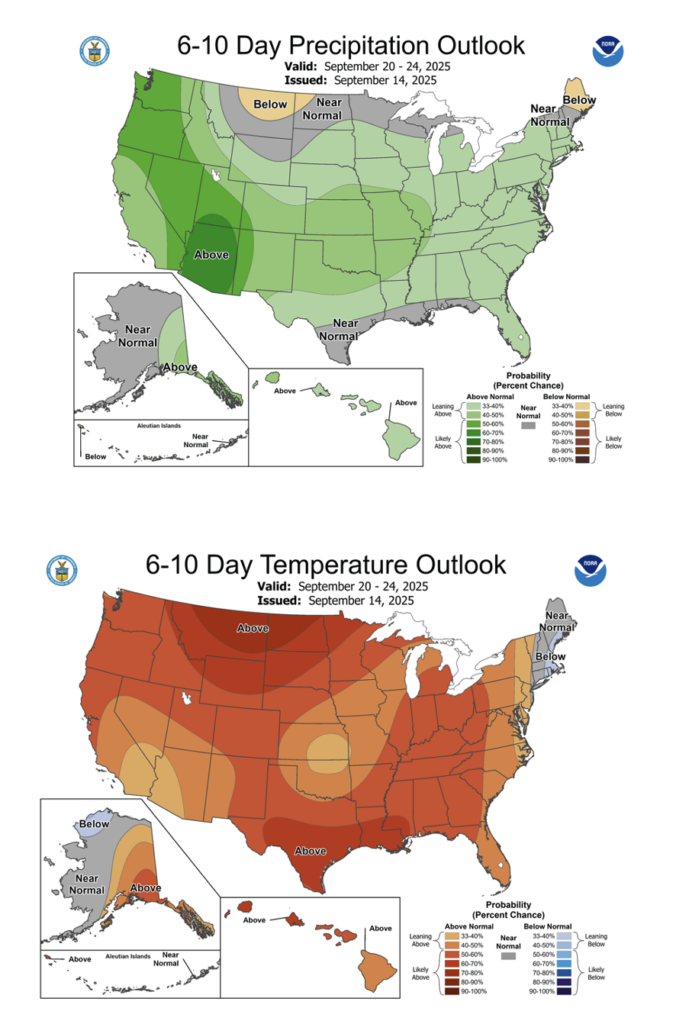

Βαρύτερες από τις αναμενόμενες βροχοπτώσεις έφεραν πάνω από μια ίντσα σε τμήματα του δυτικού Τέξας και της νοτιοδυτικής Οκλαχόμα, ενώ τα περισσότερα άλλα μέρη των Νότιων Πεδιάδων έμειναν στεγνές. Η υγρασία βοήθησε τις καλλιέργειες, αν και η συγκομιδή του Νότιου Τέξας συνεχίστηκε γύρω από διάσπαρτα ντους. Μεσοβδόμαδα ντους αναμένονται στο Panhandle και τη νοτιοδυτική Οκλαχόμα πριν μια ξηρότερη έκταση βελτιώσει την ποιότητα των ινών και την πρόοδο της συγκομιδής. Θερμότερες, πάνω από το μέσο όρο θερμοκρασίες προβλέπονται για τα νοτιοδυτικά αυτή την εβδομάδα.

Εξαγωγικές τάσεις

Οι εξαγωγικές πωλήσεις επιβραδύνθηκαν αυτή την εβδομάδα, με καθαρές δεσμεύσεις της Upland ύψους 129.600 δεσμών, από την προηγούμενη εβδομάδα και τον πρόσφατο μέσο όρο 4 εβδομάδων. Το Βιετνάμ ηγήθηκε με 61.500 δεμάτια, ακολουθούμενο από την Κίνα, την Ινδία, το Πακιστάν και την Τουρκία. Οι δεσμεύσεις παραμένουν στο χαμηλότερο επίπεδο από το 2015.

Οι αποστολές έφτασαν τα 130.200 δεμάτια, ακολουθώντας επίσης εποχιακές νόρμες. Ο βραδύτερος ρυθμός αντανακλά την περιορισμένη νέα διαθεσιμότητα καλλιεργειών εκτός του Νότιου Τέξας και τον συνεχή ανταγωνισμό από άλλες αναπτύξεις.

Για την Pima, οι νέες πωλήσεις ήταν ελαφρές σε 1.200 δεμάτια, με επικεφαλής την Ινδία, την Ινδονησία και την Ιαπωνία, ενώ οι αποστολές βελτιώθηκαν σε 5.800 δεμάτια. Τόσο οι πωλήσεις όσο και οι αποστολές παραμένουν μπροστά από το ρυθμό που απαιτείται για την εκπλήρωση της εκτίμησης του USDA.

Η Ραφή

Από το απόγευμα της Πέμπτης, οι προσφορές καλλιεργητών ανήλθαν συνολικά σε 23.549 δεμάτια. Υπήρχαν 3.637 bals που διαπραγματεύονταν στην πλατφόρμα G2B που έλαβαν μέση τιμή 63,81 σεντς ανά λίβρα. Το μέσο δάνειο για αυτά τα δεμάτια ήταν 56,30, ανεβάζοντας το μέσο ασφάλιστρο που έλαβε στα 7,51 σεντς ανά λίβρα.

Πηγή: PCCA