- Ενώ παράλληλα μειώνεται και ο ΦΠΑ στα λιπάσματα στο 6%

Μηδενικό συντελεστή Ειδικού Φόρου Κατανάλωσης (ΕΦΚ) για το αγροτικό πετρέλαιο για όλο το 2022, μείωση 6% του ΦΠΑ στα λιπάσματα αλλά και εξόφληση του φόρου εισοδήματος σε 8 μηνιαίες δόσεις προβλέπει το νομοσχέδιο για το νέο ΕΝΦΙΑ, όπως αναφέρθηκε χθες το βράδυ στην εκπομπή «Θεσσαλική Γη» στο «Astra tv» την οποία παρουσιάζει ο δημοσιογράφος Χρήστος Αθανασιάδης.

Πιο συγκεκριμένα, στο σχέδιο νόμου του Υπ. Οικονομικών με τίτλο «Εκσυγχρονισμός του πλαισίου λειτουργίας της Επιτροπής Κεφαλαιαγοράς -Πρόγραμμα συνεισφοράς Δημοσίου σε ευάλωτους οφειλέτες μέχρι τη μεταβίβαση της κατοικίας τους στον φορέα απόκτησης και επαναμίσθωσης του κεφαλαίου Α’ του μέρους δευτέρου του τρίτου βιβλίου του ν. 4738/2020 -Ενσωμάτωση στην ελληνική νομοθεσία των Οδηγιών (ΕΕ) 2020/1151 και (ΕΕ) 2021/1159,νέος μειωμένος Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων(ΕΝ.Φ.Ι.Α.), επείγουσες φορολογικές και τελωνειακές ρυθμίσεις για την αντιμετώπιση ιδίως της ενεργειακής κρίσης και άλλες διατάξεις” περιλαμβάνονται πλήθος φορολογικών διατάξεων», προβλέπονται πλήθος φορολογικών διατάξεων, όπου μεταξύ άλλων, προβλέπονται:

- Για το πετρέλαιο εσωτερικής καύσης (DIESEL) κινητήρων που χρησιμοποιείται αποκλειστικά στη γεωργία, το λεγόμενο «αγροτικό πετρέλαιο, προβλέπεται μηδενικός συντελεστής του ειδικού φόρου κατανάλωσης ανά χιλιόλιτρο, για το χρονικό διάστημα από την 1η Ιανουαρίου 2022 έως και την 31η Δεκεμβρίου 2022.

- Καθορίζεται συντελεστής Φ.Π.Α. έξι (6) τοις εκατό (αντί του 13% που ισχύει) στα λιπάσματα

- Παρέχεται η δυνατότητα καταβολής του φόρου εισοδήματος για το φορολογικό έτος 2021 σε οκτώ (8) ισόποσες μηνιαίες δόσεις, για τα φυσικά πρόσωπα καθώς και για τα νομικά πρόσωπα και νομικές οντότητες

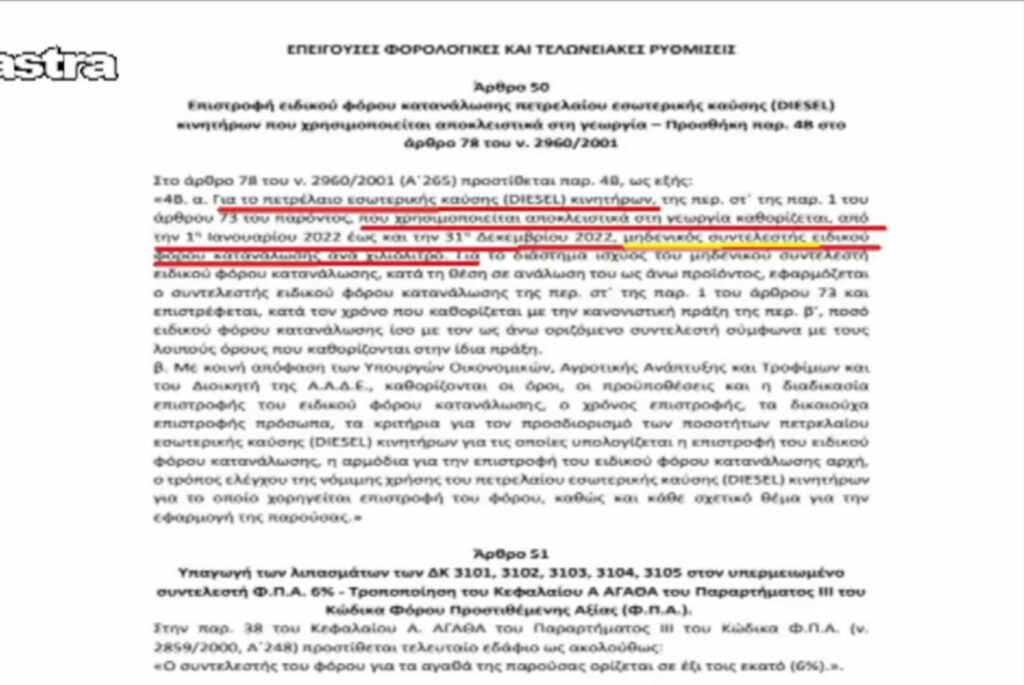

Πιο αναλυτικά στο Άρθρο 50, αναφέρεται:

Επιστροφή ειδικού φόρου κατανάλωσης πετρελαίου εσωτερικής καύσης (DIESEL) κινητήρων που χρησιμοποιείται αποκλειστικά στη γεωργία

Με την προτεινόμενη διάταξη το πετρέλαιο εσωτερικής καύσης (DIESEL) κινητήρων της περ. στ΄ της παρ. 1 του άρθρου 73 του ν. 2960/2001 (Α΄265) που χρησιμοποιείται αποκλειστικά στη γεωργία φορολογείται για το έτος 2022 με μηδενικό συντελεστή ειδικού φόρου κατανάλωσης. Για το εν λόγω διάστημα, κατά τη θέση σε ανάλωση του ως άνω προϊόντος εφαρμόζεται ο συντελεστής ειδικού φόρου κατανάλωσης της περ. στ΄ της παρ. 1 του άρθρου 73 του ίδιου νόμου, ο οποίος σήμερα ανέρχεται σε τετρακόσια δέκα (410) ευρώ ανά χιλιόλιτρο και επιστρέφεται σε χρόνο που θα καθοριστεί με τη σχετική κανονιστική πράξη ποσό ίσο με τον ως άνω οριζόμενο συντελεστή Ε.Φ.Κ., σύμφωνα με τους όρους που καθορίζονται στην κανονιστική πράξη της ίδιας διάταξης.

Περαιτέρω, με την προτεινόμενη διάταξη εξουσιοδοτούνται οι Υπουργοί Οικονομικών, Αγροτικής Ανάπτυξης και Τροφίμων και ο Διοικητής της ΑΑΔΕ για την έκδοση κοινής απόφασης στην οποία καθορίζονται οι όροι, οι προϋποθέσεις, η διαδικασία επιστροφής του ειδικού φόρου κατανάλωσης, ο χρόνος επιστροφής, τα δικαιούχα επιστροφής πρόσωπα, τα κριτήρια για τον προσδιορισμό των ποσοτήτων πετρελαίου κινητήρων για τις οποίες υπολογίζεται η επιστροφή του ειδικού φόρου κατανάλωσης, η αρμόδια για την επιστροφή του ειδικού φόρου κατανάλωσης αρχή, ο τρόπος ελέγχου της νόμιμης χρήσης του πετρελαίου κινητήρων για το οποίο χορηγείται επιστροφή του φόρου, καθώς και κάθε σχετικό θέμα με την εφαρμογή της διάταξης.

Η προτεινόμενη διάταξη έχει αναδρομική ισχύ από την 1η Ιανουαρίου 2022.

Στο Άρθρο 51, Υπαγωγή των λιπασμάτων των ΔΚ 3101, 3102, 3103, 3104, 3105 στον υπερμειωμένο συντελεστή Φ.Π.Α. 6%, αναφέρεται:

Με την προτεινόμενη διάταξη τα αγαθά της παρ. 38 του Κεφαλαίου Α ΑΓΑΘΑ του Παραρτήματος ΙΙΙ του Κώδικα ΦΠΑ, ήτοι Λιπάσματα, των ΔΚ 3101, 3102, 3103, 3104 και 3105 μετατάσσονται από τον μειωμένο συντελεστή ΦΠΑ δεκατρία τοις εκατό (13%) στον υπερμειωμένο συντελεστή ΦΠΑ έξι τοις εκατό (6%).

Παρέχεται η δυνατότητα στους αγρότες και τους σχετιζόμενους με την αγροτική παραγωγή να προμηθεύονται στο εσωτερικό της χώρας τα εν λόγω αγαθά με μικρότερη επιβάρυνση.

Άρθρο 58

Ρυθμίσεις καταβολής του φόρου εισοδήματος για το φορολογικό έτος 2021

Το ζήτημα που αντιμετωπίζει η αξιολογούμενη ρύθμιση είναι η ανάγκη για πρόβλεψη περισσότερων δόσεων (οκτώ (8) ισόποσες μηνιαίες δόσεις) για την καταβολή του φόρου εισοδήματος φυσικών και νομικών προσώπων και οντοτήτων για το φορολογικό έτος 2021.